こんにちは!

しゅうです

- 老後2000万円について知りたい

- 老後お金で困りたくない

昨今、老後2000万円問題が話題になってますよね。

今回は、「老後2000万円不足問題」の解決策として毎月3万を積立30年行うことで解決するのかを考えていきたいと思います。

老後2000万円問題とは

金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書を発端に“老後2000万円問題“が話題となっています。

過去に“老後2000万円問題“に関してまとめています。

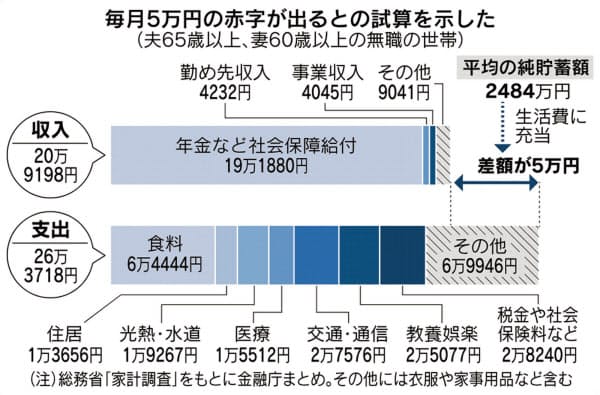

金融庁の報告書によると老後2,000万円は以下の前提のもと算出されています。

・30年後(夫95歳、妻90歳)まで夫婦ともに健在である。

・その間の家計収支がずっと毎月5.5万円の赤字※である。

上記図は今回金融庁が発表した試算になります。

この図は分かりやすくまとめてあります。

中田敦彦のYouTube大学でも取り上げられていました。

人生100年時代 生き方を考えるにはこの本がオススメです!

解決の糸口はつみたてNISA・iDeCo

つみたてNISAとは

つみたてNISAは2018年1月からスタートした少額からの長期・積立・分散投資を支援するための非課税制度です。

以下にまとめてありますので参考にしてみて下さい。

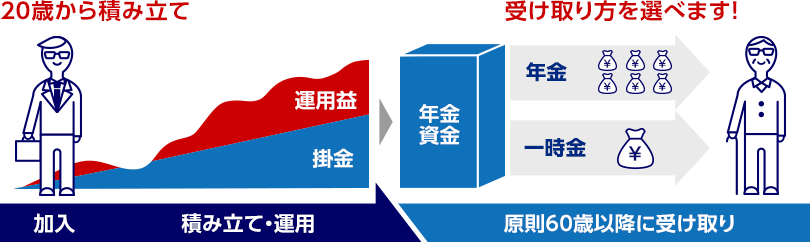

iDeCoとは

iDeCoは自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受け取ります。

受取額は積立金と運用損益の合計ですので、運用成果に応じて変動します。

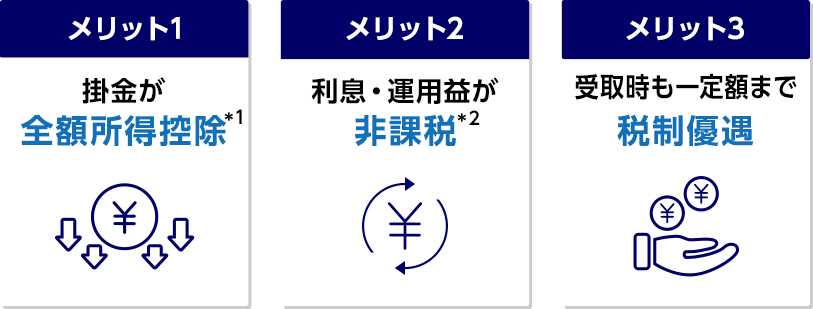

iDeCoの3つの税金メリット

iDeCoは将来への備えだけでなく、今にもうれしい税金メリットのある年金制度です。

注意点

60歳まで引き出せないです。

iDeCoは原則60歳まで資産の引出ができません。一方で、引出の時期が決まっているからこそ、貯金が苦手な人でも老後に向けて着実に資産を積み上げることができます。

元本割れのリスク

iDeCoでは運用商品を自分で選択し、運用の結果によって受取額が変動します。したがって、リスクを低減しながら、自分にあった運用商品を選ぶことが大切です。

手数料がかかります

iDeCoでは加入から受取が終了するまで手数料がかかります。

毎月3万円積み立てるとどうなるか

毎月3万円を30年間、年利4%で投資するとどうなるか以下でシミュレーションしてます。

元本10,800,000円で運用益は10,021,482円で合計20,821,482円になります。

2000万円は確保できました。

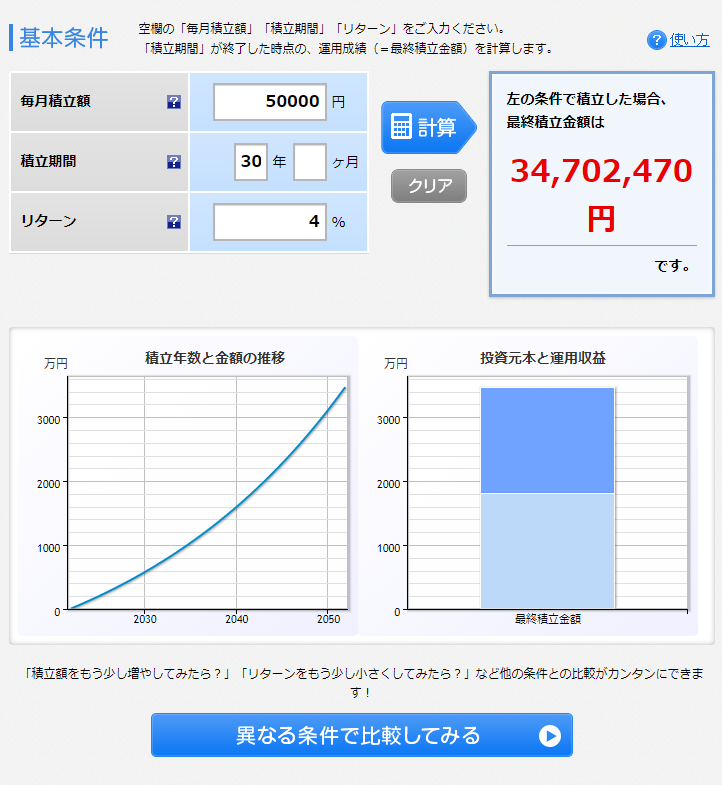

毎月5万円積み立てるとどうなるか

毎月5万円を30年間、年利4%で投資するとどうなるか以下でシミュレーションしてます。

元本18,000,000円で運用益は16,702,470円で合計34,702,470円になります。

なんと、3400万円は確保できました!!

毎月いくら投資にまわせるかで合計金額に大きな差があることが分かります。

毎月の積立に必要なマインド

毎年5万円投資に投資するといっても大変な方が多いと思います。

20代の平均年収はというと、国税庁が行った令和元年分民間給与実態統計調査結果によると、平均年収は20~24歳で264万円、25~29歳で369万円となっています。

男女別にみると、男性が20~24歳で278万円、25~29歳で403万円、女性が20~24歳で248万円、25~29歳で328万円です。

| 区分 | 平均年収 |

|---|---|

| 20~24歳 | 264万円 |

| 25~29歳 | 369万円 |

お金を増やすにはまずこれ

固定費の削減ができたら、先月よりもお金が貯まりやすくなっているはずです。

【お金を貯める貯蔵庫】 オススメ ネット銀行2選 解説しています。

金利を味方につけましょう!

証券口座の開設も今のうちに始めましょう!

投資をする為に証券口座は必須です。

まとめ

「老後2000万円不足問題」の解決策として毎月3万積立30年でOKなのかに関して解説してきました。

結論は毎月3万積立30年を行うと2000万円は確保できました。

毎月5万積立30年を行うとなんと、3400万円は確保できました!!

投資はなるべく早く始めた方が有利です。複利は時間が長ければ長いほど効果が出てきます。

毎月コツコツ長期でつみたてを行うことが、老後2000万円問題を解決策になります。

しゅう

しゅう