こんにちはしゅうです。

今回は、「高額療養費制度」を解説していきます!

3分ほどで読めますので、ぜひご覧ください!

重要度

・高額療養費制度ってなにか分かる

・医療費の自己負担限度額が分かる

・高額療養費制度の申請方法が分かる

が分かるようになります。

知らないと損! お得 「高額療養費制度」を知っていますか?

この制度、実は多くの人が知らないようです。

この制度、実は多くの人が知らないようです。

私の知人も知らずに損をしていました、、

なので是非知って利用してもらえればと思い記事を書きました。

平成30年に7,200人を対象に調査した報告書によると高額療養費に関して知っている人は68.9%でした。

約30%の人が認知していなかったとのことです。

また、限度額適用認定証の認知度は38.1%と約60%の人が認知していない結果となりました。

高額療養費制度とは?

重い病気などで病院等に長期入院したり、治療が長引く場合には、

医療費の自己負担額が高額となります。

今回一番伝えたいことは、医療費の負担額には上限がある

ここです。

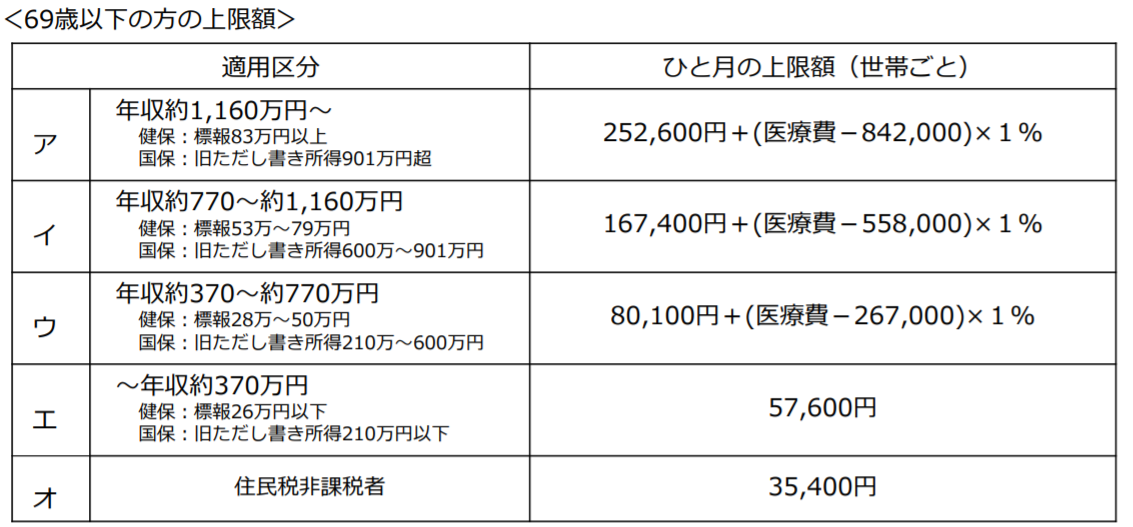

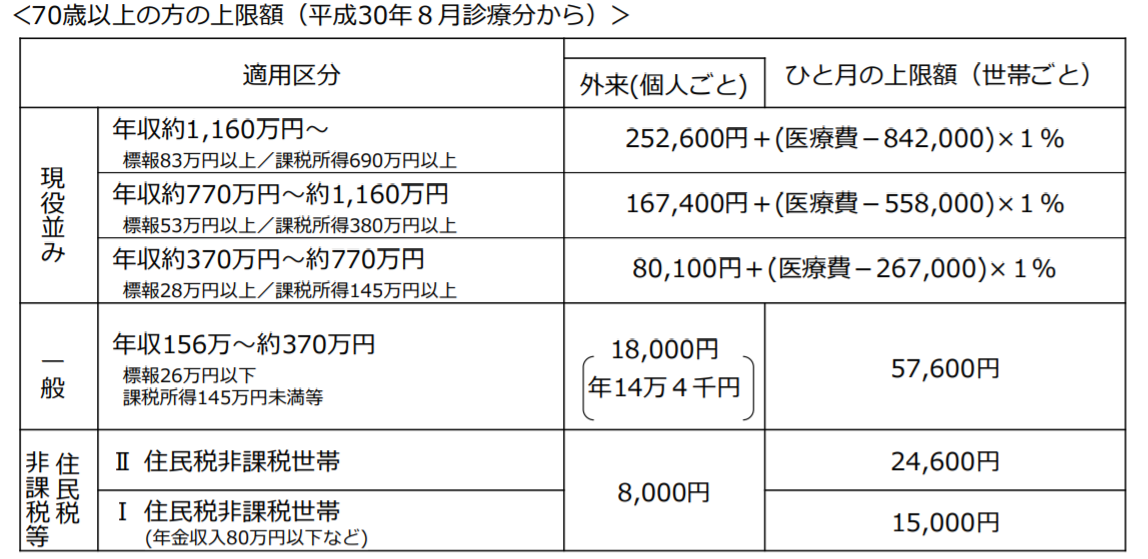

医療費の自己負担限度額は?年齢及び所得に応じて次の計算

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

※ 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、

同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上であることが必要です。) を合算することができます。

この合算額が上限額を超えれば、高額療養費の支給対象となります。

※毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

また、70歳以上の方には、外来だけの上限額も設けられています。

高額療養費制度利用時に知っておきたい、家計負担を減らす3つの制度

①世帯合算

おひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方(同じ医療保険に加入している方に限ります。)の受診について、窓口でそれぞれお支払いいただいた自己負担額を1か月単位で合算することができます。

その合算額が一定額を超えたときは、超えた分を高額療養費として支給します。

※ ただし、69歳以下の方の受診については、2万1千円以上の自己負担のみ合算されます。

②多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

③高額医療費貸付制度

高額療養費制度によって、払い戻しを受けられる見込み額の8割相当額を無利子で借りることができる制度です。

健康保険に申請をすることで、承認後2~3週間で指定の口座に振り込まれます。

限度額適用認定証の交付を受けておらず、生活費や医療費の支払いが厳しいという人は利用を検討すると良いと思います!

高額療養費制度の申請方法は2つ!ポイントは支払前か支払後か

高額療養費制度を利用する際は、自分が加入している健康保険(公的医療保険)に申請書を提出します。

申請が漏れていても2年以内であれば、遡って申請することができますので、もし入院等をして高額医療費を支払ったという覚えがある人は確認してみると良いでしょう。

医療費を先に支払って、後から申請する方法

1.支払時に医療費の自己負担分3割を支払う

2.加入している健康保険に申請

3.申請が認められれば3ヶ月を目途に限度額を超えた分が払い戻される

事前申請する方法

1. 加入している健康保険の窓口に、「限度額適用認定証」の発行を申請する

2. 申請が認められた後、限度額適用認定証が交付される

3. 支払時に保険証と限度額適用認定証を提出し、支払いをする(ここでの支払額は年齢、所得区分に応じた限度額が上限となる)

限度額適用認定証の交付手続きが必要なのは70歳未満の人のみで、70歳以上の人は自動的に支払いが限度額までとなります。

後々払い戻されると言っても、申請してから戻ってくるまで3ヶ月程度の時間を要します。できるだけ家計の負担を抑えられるよう、上手に制度を利用しましょう。

高額療養費制度で対象とならない医療費とは?

支払った医療費全てにこの制度が適用されるわけではありません。

元から健康保険が適用されず、全額自己負担となるものは適用外となります。

具体的には以下のようなものがあります。

・自然分娩による出産

・美容や審美を目的とした自由診療の歯科治療

・先進医療にかかる費用

・差額ベッド代

・入院時の食事代

しかし、出産時に緊急で帝王切開をすることになった場合など、治療を要するものは保険が適用されるので、高額療養費の対象となります。

![]()

高額療養費制度に確定申告は必要?医療費控除と併用は?

高額療養費制度は自分の支払った医療費の還付が受けられる制度です。

確定申告は1年間の所得に対して行うものですので、保険給付となる高額療養費制度は確定申告の対象ではありません。

また、医療費控除とは、生計を共にする配偶者やその他の親族が、1月1日~12月31日の1年間で一定以上の医療費を支払った場合、確定申告をすることにより、所得税と住民税で控除が受けられる制度です。

医療費控除に関しては以下にまとめてますので、一読下さい。

高額療養費制度を利用する際の申請方法や、必要書類等は加入している健康保険によっても異なります。

また、所得ごとの自己負担の限度額も健康保険で独自の規定を定めている場合もありますので、事前によく確認しておきましょう。

まとめ

日本にはこのように便利な制度が整っていますが、高額療養費制度はあくまでも健康保険適用のものに対して利用可能という条件があります。

民間の医療保険は、この制度を前提に加入することがマストですね!

民間の医療保険に入っている人は、「医療費が何十万円もかかったら大変だから」と考えていると思います。

しかし、差額ベッド代や先進医療を除けば、一度に何十万円もの自己負担が発生することはないのです。

本当に医療保険が必要か、考えてみたいですね。

使える制度はしっかりつかって行きましょう!

しゅう

しゅう